Entendendo Melhor o Plano de Contas Contábil

O plano de contas é, na verdade, uma relação de alguns códigos e de classificações que a contabilidade usa para registrar as entradas e as saídas financeiras que acontecem em uma empresa. A ideia dessas categorias é organizar, estruturar os relatórios contábeis da empresa, assim como acontece com o DRE (Demonstração do Resultado do Exercício) e com o Balanço Patrimonial. Não é certo dizer que o plano de contas seja um relatório. Ele é uma padronização de categorias. E a sua estrutura será utilizada para a elaboração dos documentos citados acima. Ou seja, o plano de contas contábil é a base para a elaboração do Balanço Patrimonial e da Demonstração do Resultado do Exercício.

O plano de contas é algo fundamental em todas as empresas. Ele serve para dar uma direção, um norte para todos os trabalhos contábeis. Ele consegue atender às necessidades da empresa em todas as situações e momentos, devido à sua maleabilidade. Mas é preciso estar dentro das normas internacionais de contabilidade.

Como é Elaborado Um Plano de Contas

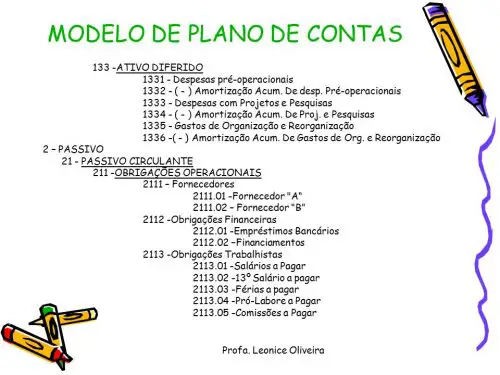

Modelo de Plano de Contas Contábil

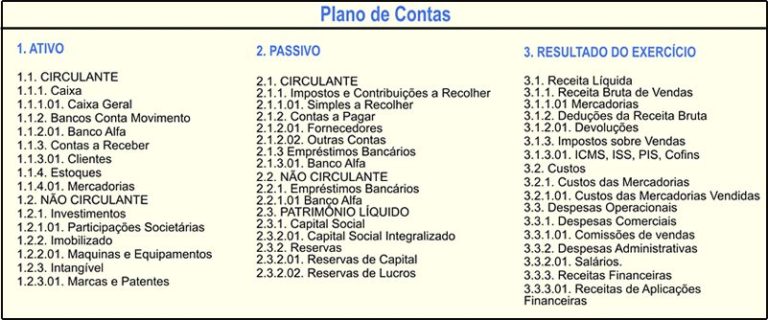

Não existe uma única forma de elaborar um plano de contas, que se divide em Ativo, Passivo, Receitas e Despesas. Onde temos as contas patrimoniais da empresa nos dois primeiros grupos, e as contas e resultado nos dois últimos grupos. Esses quatro grupos ainda possuem subdivisões. Para as contas patrimoniais, essas subdivisões são definidas por lei. Outras, porém, possuem mais flexibilidade, e podem variar conforme as especificidades da organização. O plano de contas conta com 4 níveis de divisões.

A estrutura do plano de contas contábil divide-se da seguinte forma:

- Ativo: que são os bens e os direitos da empresa. E possui os seguintes subgrupos:

- Circulante: bens que se movimentam e que são ou podem facilmente ser convertidos em dinheiro dentro do ano.

- Não-circulante: nesse subgrupo estão as contas a receber no decorrer no ano seguinte.

- Imobilizado: são os bens móveis e os bens imóveis da empresa

- Passivo: nesse grupo, temos as movimentações que reduzem o patrimônio da empresa, são as suas obrigações. E também possui os subgrupos abaixo:

- Circulante: são as obrigações a serem pagas no decorrer do exercício atual.

- Não-circulante: são as contas a serem pagas no ano seguinte.

- Patrimônio líquido: esse grupo não é, na verdade, uma subdivisão do passivo. Ele representa o patrimônio apurado da empresa e situa-se na parte do passivo por corresponder a uma obrigação que a empresa tem com os sócios.

- Receitas e despesas: são lançamentos de resultado. Eles fazem o movimento da empresa.

- Receitas operacionais: receitas que a atividade empresarial gera. Como prestação de serviços, vendas e industrialização.

- Receitas não-operacionais: ganhos adquiridos de maneiras diferentes, como juros sobre crédito, por exemplo.

- Despesas operacionais: gastos relativos à atividade da empresa. Ex: compra de insumos, etc.

- Despesas não-operacionais: não possuem relação com a finalidade da empresa. São doações, patrocínios, e etc.

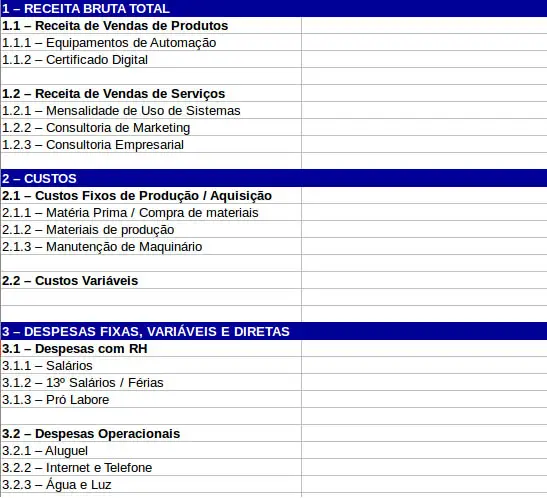

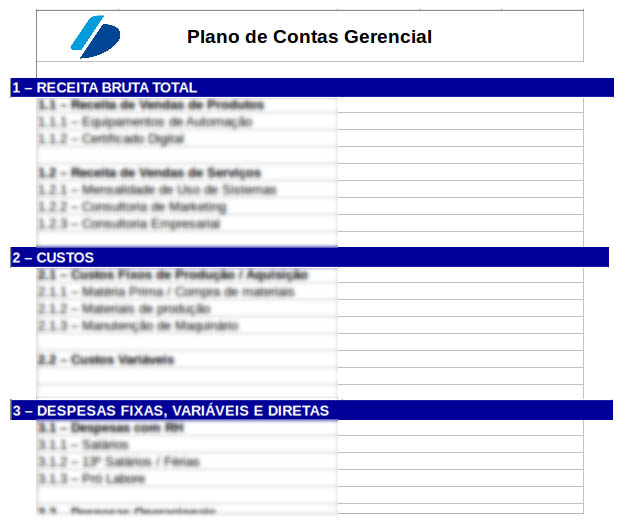

Plano de Contas Gerencial

A estrutura do plano de contas gerencial é mais flexível do que do plano de contas contábil. Ele é usado para criar uma lógica para a organização dos dados financeiros da organização, que facilite uma análise pelo gestor quando houver necessidade de consultá-lo. O plano de contas gerencial conta com subcategorias que contribuem para a tomada de decisões. E são definidas conforme a natureza do negócio.

A organização desse plano deve ser feita com consonância com o plano de contas contábil, para que não haja divergência na apuração do lucro ou do prejuízo da empresa.

Plano de Contas Referencial

O plano de contas referencial segue uma padronização definida pela Receita Federal do Brasil, e deve ser seguido por aquelas empresas que aderirem à ECF (Escrituração Contábil Fiscal) poderem informar os saldos contábeis. Usa-se esse padrão para fazer a entrega dos programas do SPED (Sistema Público de Escrituração Digital). Esse sistema conta com algumas ferramentas que possibilitam que as empresas que queiram manter um plano de contas mais personalizado consigam transferir os dados para padrão SPED.

Porém, segundo alguns especialistas da área contábil, chegaram a criticar a adoção do sistema, alegando que ele continha divergências com relação às normas internacionais de contabilidade, e que isso induzia ao erro.